CONTRIBUYENTE Y NO CONTRIBUYENTES DEL IMPUESTO DE RENTA

Contribuyentes

El contribuyente es aquella persona física o jurídica con derechos y obligaciones, frente a un ente público, derivados de los tributos. Es quien está obligado a soportar patrimonialmente el pago de los tributos (impuestos, tasas o contribuciones especiales), con el fin de financiar al Estado.

Clasificación de los contribuyentes en renta

Contribuyente del impuesto a la renta del régimen ordinario

Cuadro 1. Régimen Ordinario

Contribuyente del impuesto a la renta del régimen especial

Pertenecen al régimen especial las corporaciones, fundaciones y asociaciones sin ánimo de lucro, (con excepción de las enumeradas en el art 23 del E.T), las cuales deben cumplir con las siguientes condiciones:

Régimen Especial

No contribuyentes del impuesto de renta

. No contribuyentes

Clasificación de los contribuyentes

2. DEFINICIÓN DE IMPUESTO RENTA Y COMPLEMENTARIOS

QUE ES LA DECLARACIÓN DE RENTA Y COMPLEMENTARIOS

Es un impuesto, que recae sobre los contribuyentes individualmente considerados y grava a quienes en la ley están previstos como sujetos pasivos que hayan percibido ingresos (hecho generador del impuesto) susceptible de producir un incremento neto en el patrimonio.

El impuesto sobre la renta y sus complementarios se consideran un solo tributo y comprende el impuesto de renta y el complementario de ganancia Ocasionales

Complementario: Ganancias ocasionales corresponden a todos aquellos ingresos que se generan en actividades esporádicas o extraordinarias, que se obtienen por el cumplimiento de determinados hechos que no hacen parte de la actividad cotidiana (regular) del contribuyente, por el azar o por mera liberalidad de las personas, susceptibles de incrementar el patrimonio de quien los percibe y que la ley expresamente los ha catalogado como tal.

Quiénes deben presentar declaración de renta y complementarios

Por regla general todos los contribuyentes del impuesto sobre la renta y complementario, personas jurídicas, sean del régimen ordinario o del régimen especial se encuentran obligados a declarar salvo algunas excepciones.

Personas Naturales que no deben presentar declaración de renta y complementarios.

Cuadro 6. Personas Naturales

Que es la UVT (unidad valor tributario)

Con el fin de unificar y facilitar el cumplimiento de las obligaciones tributarias se crea la unidad de Valor Tributario, UVT.

La UVT es la medida de valor que permite ajustar los valores contenidos en las disposiciones relativas a los impuestos y obligaciones administrados por la Dirección de Impuestos y Aduanas Nacionales.

El valor de la unidad de valor tributario se reajustará anualmente en la variación del índice de precios al consumidor para ingresos medios, certificado por el Departamento Administrativo Nacional de Estadística, en el período comprendido entre el primero (1) de octubre del año anterior al gravable y la misma fecha del año inmediatamente anterior a este.

Cuadro 7. Unidad valor tributario (UVT)

UNIDAD DE VALOR TRIBUTARIO - U.V.T.

PERÍODO

|

VALOR EN PESOS POR U.V.T.

|

2011

|

25.132

|

2010

|

24.555

|

2009

|

23.763

|

2008

|

22.054

|

2007

|

20.974

|

2006

|

20.000

|

OBLIGACIONES TRIBUTARIAS

Obligaciones tributarias formales

Obligaciones tributarias

FORMULARIO

Clases de formulario

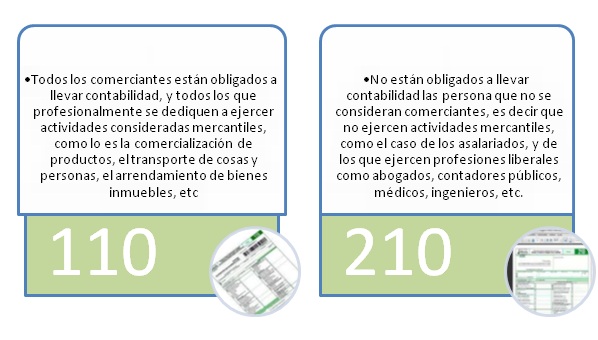

Es bueno aclarar que para la DIAN no están obligados a llevar contabilidad los pertenecientes al régimen simplificado.

BENEFICIO DE AUDITORIA

El artículo 689-1 del estatuto tributario, contempla el beneficio de auditoría para los contribuyentes que incrementen su impuesto neto de renta con respecto al periodo anterior.

El beneficio de auditoría consiste en que dependiendo del incremento del impuesto que presente el contribuyente, el tiempo durante el cual la Dirección de impuestos puede auditar, revisar, cuestionar o modificar la declaración del contribuyente se reduce.

Para el año 2010 el beneficio de auditoría se alcanzará si se cumplen los siguientes requisitos:

v Presentar oportunamente y válidamente la declaración de renta

v Que el impuesto se pague oportunamente

v Que en el 2009 el impuesto neto de renta haya sido igual o superior a 41 Uvt (Parágrafo 2 artículo 689-1 del estatuto tributario)

v No haber solicitado el beneficio contemplado por el artículo 158-3 del estatuto tributario (Deducción especial por inversión en activos fijos).

v Las retenciones en la fuente imputadas deben ser reales.

v No declarar perdidas fiscales

v No compensar pérdidas fiscales

Declaraciones Tributarias a:

|

Inflación x #Veces

2010 |

Incremento para el año gravable 2010

|

18 Meses

|

3.17 % x 2,5

|

7.93 %

|

12 Meses

|

3.17% x 3,0

|

9.51%

|

6 Meses

|

3.17% x 5,0

|

15.85%

|

PATRIMONIO

El impuesto al patrimonio deberá liquidarse en el formulario oficial 420 “Declaración y Pago del Impuesto a Patrimonio” prescrito por la DIAN.

La base gravable del impuesto al patrimonio, es el patrimonio líquido del contribuyente disminuido por los conceptos permitidos por la ley, conceptos contemplados por el artículo 295-1 del estatuto tributario.

Se excluye de la base para liquidar el impuesto al patrimonio,

v El valor patrimonial neto de los activos fijos inmuebles adquiridos y/o destinados al control y mejoramiento del medio ambiente por las empresas públicas de acueducto y alcantarillado.

v Igualmente se excluye el valor patrimonial neto de los bienes inmuebles del beneficio y uso público de las empresas públicas de transporte masivo de pasajeros, así como el VPN de los bancos de tierras que posean las empresas públicas territoriales destinadas a vivienda prioritaria.

v los aportes sociales realizados por los asociados, en el caso de los contribuyentes a que se refiere el numeral 4 del artículo 19 de este Estatuto”.

La tarifa del impuesto al patrimonio a que se refiere el artículo 292-1 es la siguiente:

Impuesto patrimonio

Clasificación en millones de pesos

|

Tarifa Impuesto Ley 1370

|

Tarifa Decreto 4825

|

Entre 1.000 y 2.000

|

0,0%

|

1,0%

|

Entre 2.000 y 3.000

|

0,0%

|

1,4%

|

De 3.000 hasta 4.999

|

2,4%

|

0,6%

|

De 5.000 en adelante

|

4,8%

|

1,2%

|