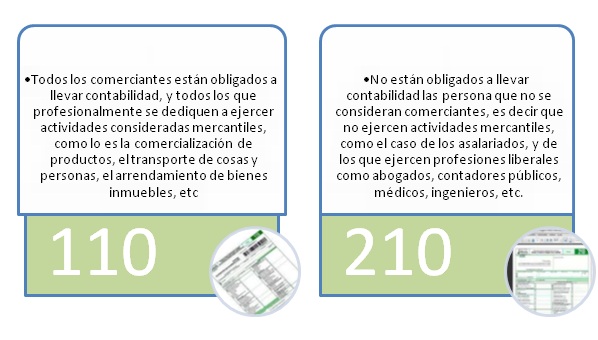

Estado de Resultados

Declaración de renta y complementarios

Datos del declarante

Número de identificación tributaria (NIT)

El número de identificación tributaria NIT, constituye el código de identificación de los inscritos en la Rut, Renglón 5

Digito de verificación (DV)

Es un mecanismo de detección de errores utilizado para verificar la corrección de un dato, generalmente en soporte informático. Los dígitos de control se usan principalmente para detectar errores en el tecleo o transmisión de los datos. Renglón 6 del RUT

Nombres y apellidos completos

Si es persona natural se debe digitar nombres y apellidos como figura en el documento de identificación el cual debe coincidir con el registrado en la Renglon31, 33, 34 del RUT.

Razón social

Es el nombre con el que se constituye una empresa y que aparece como tal en el documento público o privado de constitución debe coincidir con el Renglón 12 del RUT.

Código dirección seccional

Corresponde al código de la administración al cual pertenece el domicilio o asiento principal de la actividad o negocio, según la Renglón 12 del Rut Según el código que le corresponda de la siguiente tabla:

Actividad económica

Es el Objeto social principal de toda persona natural o jurídica.

Cuando desarrolle más de dos (2) actividades económicas, la actividad económica principal será aquella que haya generado el mayor valor de ingresos operacionales en el periodo gravable a declarar.

Si es gran contribuyente

Conforme con el artículo 562 del Estatuto Tributario, son Grandes Contribuyentes las Personas Jurídicas calificadas como tales mediante Resolución de la Dirección de Impuestos y Aduanas Nacionales por su volumen de operaciones o importancia en el recaudo a partir de la publicación de la respectiva resolución., esta calidad de contribuyente debe estar actualizada en el RUT, renglón 53 responsabilidad 13

Si es corrección indique

COD

En este renglón se marca si lo que se está presentando es una corrección a una declaración ya presentada, pero que se presentó con errores.

Numero del formulario anterior

En caso de ser una corrección, se anota allí el número del formulario en que se presentó la declaración inicial objeto de corrección.

Fracción año gravable 2011 marque con una X

Se marca esta casilla si lo que se va a presentar es una fracción del año. Esto sucede cuando se liquida una empresa antes de finalizar el año.

Cambio titular inversión extranjera

Se utiliza cuando se es titular o propietario de inversiones en el exterior y se ha cambiado de titular (Vendido).

Datos informativos

Esta sección como su nombre lo indica es eminentemente informativo y por disposición legal debe registrar el valor total de las operaciones correspondientes a los rubros solicitados sin ningún tipo de depuración.

Total de costos y gastos de nomina

Se digita el valor total de los salarios, prestaciones sociales y demás pagos laborales causados en el año gravable 2010.

Aportes al sistema de seguridad social

En esta casilla se digita el valor total de los aportes al Sistema de Seguridad Social pagados en el 2010 por concepto de salud, pensiones y riesgos profesionales.

NOTA: No incluya el valor de los aportes al Sistema de Seguridad Social que estén a cargo del trabajador

Aportes al Sena, ICBF, Cajas de Compensación

Se registra el valor de los aportes parafiscales (Cajas de Compensación Familiar, ICBF, Sena) pagados durante el año 2010, los cuales deben corresponder al valor solicitado como deducción.

Patrimonio

Efectivo, bancos, otras inversiones

CAJA se registra el dinero que está físicamente en la empresa, en su caja fuerte

CAJA se registra el dinero que está físicamente en la empresa, en su caja fuerte

BANCOS se digita el dinero que la empresa tiene ingresado en los bancos (cuenta corriente, depósito, etc.).

Las inversiones bien sea a corto o a largo plazo, representan colocaciones que la empresa realiza para obtener un rendimiento de ellos o bien recibir dividendos que ayuden a aumentar el capital de la empresa.

Conciliación Bancaria

DENOMINACION

|

Saldo en Libros 31 de Dic. 2010

|

Conciliación

|

Saldo Extracto al 31 de Dic. 2010

|

| |

| |

1105 Caja

|

2.725.428

|

0

|

2.725.428

|

1110 Bancos

| |

| |

Banco Agrario Cta. Ahorros NO. 6901-000335

|

24.944.780

|

|

24.944.780

|

Banco Agrario Cta. Cte. 6901-0000132

|

9.500.480

|

5.056.000

|

4.444.480

|

(1) Cheque Girado por valor de $ 5.056.000 pero no cobrados, por tanto se deben declarar como un pasivo

| |

| |

TOTALES

|

37.170.688

|

5.056.000

|

32.114.688

|

En la Declaración Según el Art.268 del Estatuto Tributario se debe tener en cuenta el saldo en Extracto más no el saldo en libros

Cuentas por cobrar

Digite los derechos exigibles que tiene una empresa por las mercancías vendidas a crédito, servicios prestados, comisión de préstamos entre otros.

Provisión cartera

Acciones y aportes

Las acciones, aportes y demás derechos sociales poseídos en cualquier clase de sociedades o entidades, en el último día del año o período gravable, forman parte del patrimonio bruto del contribuyente. El valor patrimonial por el cual se deben declarar, corresponde al costo fiscal de conformidad a lo dispuesto en el artículo 272 del Estatuto Tributario.

Costo Fiscal

DENOMINACIÓN

|

Saldo en Libros 31 de Dic. 2010

|

Ajuste Fiscal

|

Saldo Fiscal al 31 de Dic. 2010

|

1205 Acciones

|

530.000.000

|

12.455.000

|

542.455.000

|

Se adquirió 20 Acciones en Ecopetrol por un valor de 1.400.000

| |

| |

TOTALES

|

530.000.000

|

12.455.000

|

542.455.000

|

El inventario es el conjunto de mercancías o artículos que tiene la empresa para comercializar con aquellos, permitiendo la compra y venta o la fabricación primero antes de venderlos, en un periodo económico determinados. Deben aparecer en el grupo de activos circulantes.

Inventario Periódico

Los activos son un recurso o bien económico propiedad de una empresa, con el cual se obtienen beneficios.

Costo Fiscal depreciación

::: REAJUSTE FISCAL:::

PERÍODO

|

PORCENTAJE DE REAJUSTE

|

| |

2010

|

2,35%

|

2009

|

3,33 %

|

2008

|

7,75 %

|

2007

|

5,15 %

|

2006

|

4,87 %

|

2005

|

6,10 %

|

AJUSTE AL COSTO DE LOS ACTIVOS FIJOS.

Los contribuyentes podrán ajustar anualmente el costo de los bienes muebles e inmuebles, que tengan el carácter de activos fijos en el porcentaje señalado en el artículo 868.

Otros activos

Son inversiones que no están directamente relacionadas con la empresa.

Costo fiscal otros activos

El patrimonio está constituido por el total de los bienes y derechos apreciables en dinero poseídos por el contribuyente en el ultimo día del año gravable.

Pasivos

Son las obligaciones a cargo del ente económico vigentes al 31 de Diciembre del año a declarar, que afecten el patrimonio bruto del contribuyente.

Total Patrimonio

Es el resultado de depurar los activos restándole los pasivos. Se denomina patrimonio líquido porque es en realidad lo que la empresa posee, ya que los pasivos son obligaciones con terceros, y parte de los activos están respaldando esas deudas.

PATRIMONIO BRUTO – PASIVOS = PATRIMONIO LIQUIDO

Ingresos

Todos aquellos fondos de efectivo o de bienes que recibe la organización para llevar a cabo su operatividad. Estos ingresos pueden ser generados por venta de servicios, donaciones u otros.

Ingresos brutos operacionales

Son aquellos generados por la actividad principal de la empresa

Ingresos

Ingresos no operacionales

Son aquellos que no son generados por la actividad principal de la empresa

Ingresos no operacionales

Intereses y rendimientos financieros

Es todo aquello que represente rendimientos de capital o diferencias entre el valor invertido o aportad

DENOMINACIÓN

|

Saldo en Libros 31 de Dic. 2010

|

4210 Financieros

|

500.300

|

LA EMPRESA TIENE UNA CUENTA DE AHORRO NO. 6901-000335, LA CUAL LE GENERA RENDIMIENTOS FINANCIERO

| |

|

500.300

|

Total ingresos brutos

Los ingresos brutos es la sumatoria de los ingresos operacionales, los ingresos no operacionales y los intereses y rendimientos financieros.

Devoluciones, rebajas, descuentos en ventas.

Las devoluciones que hacen los clientes, de bienes que se les vendieron en período o períodos anteriores y los descuentos condicionales otorgados a clientes, por pronto pago.

Devoluciones

Ingresos no constitutivos de renta ni ganancia ocasional

No todos los ingresos que recibe el contribuyente está gravados con el impuesto de Renta o Ganancia Ocasional, existen algunas excepciones que se encuentran señaladas en el estatuto Tributario como ingresos no constitutivos de renta y ganancia ocasional.

Ingresos no constitutivos

DENOMINACIÓN

|

Saldo en Libros 31 de Dic. 2010

|

4295 Bonificaciones ( Recompensas)

|

20.000.000

|

La empresa recibe este ingreso por concepto de información suministrada al Gobierno Nacional.

|

|

Totales

|

20.000.000

|

Total ingresos netos

A los ingresos brutos se les resta las devoluciones, rebajas, descuentos en ventas y los Ingresos no constitutivos de renta ni ganancia ocasional.

Costos

Los costos representan erogaciones y cargos asociados clara y directamente con la adquisición o la producción de los bienes o la prestación de los servicios, de los cuales un ente económico obtuvo sus ingresos.

Costo de ventas

El costo de venta es el costo en que se incurre para comercializar un bien, o para prestar un servicio. Es el valor en que se ha incurrido para producir o comprar un bien que se vende.

Costos de venta

Otros costos

Corresponde al valor original del activo o sea el costo; si el activo es menor de dos años de adquisición.

DENOMINACIÓN

|

Saldo en Libros 31 de Dic 2010

|

Flota y Equipo de Transporte

|

3.328.000

|

EL DÍA 31 DICIEMBRE/2010 LA MOTOCICLETA por $ 3.328.000

|

|

|

3.328.000

|

Total costos

Corresponde a la suma total de todos los costos del contribuyente.

Deducciones

Gastos operacionales de administración

Se digita el valor pagado o abonado en cuenta, por concepto de gastos operacionales de administración, los cuales pueden ser nómina de empleados, personal administrativo, servicios públicos de la sección administrativa, todas las actividades realizadas fines del negocio o actividad.

Gastos Operacionales de Administración

Gastos operacionales de ventas

Corresponden a los gastos de empleados de punto de venta, arrendamientos de bodegas y/o locales, mantenimientos, servicios, etc.

Gastos operacionales de venta

Deducción inversiones en activos fijos

Permite deducir para el 2010, el 30% de las inversiones hechas por el contribuyente en activos fijos productivos.

Esta es una deducción netamente fiscal que no se lleva a la contabilidad y que es independiente a la depreciación. Los contribuyentes que utilicen este beneficio no se pueden acoger al beneficio de auditoría consagrado en el artículo 689-1 del Estatuto tributario.

Otras deducciones

Son gastos asociados a los ingresos gravados y las rentas exentas que tengan relación de causalidad, necesidad y proporcionalidad con la actividad económica.

Otras deducciones

Corresponde a la sumatoria total de todas las deducciones

Renta

Renta liquida ordinaria del ejercicio

Se coloca el resultado de restarle a los ingresos, los costos y las deducciones.

Perdida liquida del ejercicio

Se coloca si los costos y deducciones son mayores que los ingresos

Compensaciones

Las pérdidas registradas al finalizar un ejercicio gravable, se podrán compensar con las utilidades de los cinco (5) años siguientes.

Compensaciones

Renta presuntiva

El estado ha supuesto que los contribuyentes, como mínimo deben obtener una utilidad sobre su patrimonio liquido del 3%, es decir, que el estado parte del supuesto que toda empresa debe obtener utilidades, sin importar las condiciones y circunstancias económicas del país y de la misma empresa.

CALCULO RENTA PRESUNTIVA

Son los valores que el estado ha señalado como exentos del gravamen por razones de protección estatal o beneficio a la comunidad o incentivos tributarios; para determinar la renta exenta, los ingresos que por la actividad beneficiada se recibe, el valor de los costos y gastos legalmente permitidos en el que se incurre para su obtención.

Renta exenta

· EN ENERO 01 DE 2010 LA EMPRESA RECIBE POR INDEMNIZACIÓN DE UN EMPLEADO POR VALOR DE $ 5.000.000

|

· INDEMNIZACIÓN

| |

· VALOR EXENTO

|

1 AÑO

|

|

5,000,000

|

Rentas gravables

Son aquellos activos que no declare o pasivos que declare de más.

Renta gravable

Activos No Declarado Vigencia 2009

|

1,500,000

|

Maquina Registrada ACCES

|

1,500,000

|

Pasivos Inexistentes Vigencia 2009

|

13,500,000

|

Factura No. 45111 Almacén El Campesino

|

7,500,000

|

Factura no. 333666 Almacén Vélez

|

2,500,000

|

Factura No. 36415 El Trapiche

|

3,500,000

|

Renta liquida gravable

Aquí se registra la que tenga mayor valor entre RENTA LIQUIDA (60) y RENTA PRESUNTIVA (61), se le resta RENTA EXENTA (62) y se le suman las RENTAS GRAVABLES.

Ganancias ocasionales

Es el ingreso o utilidad que tiene una persona o empresa por la venta ocasional o esporádica de un bien que no hace parte del giro ordinario de sus negocios, o por la ocurrencia de un hecho económico excepcional como ganar la lotería o una rifa etc.

Ingresos por ganancias ocasionales

Se llama ganancia ocasional al ingreso o utilidad que tiene una persona o empresa por la venta ocasional o esporádica de un bien que no hace parte del giro ordinario de sus negocios, o por la ocurrencia de un hecho económico excepcional como ganar la lotería o una rifa.

Ganancias ocasionales

Costos y deducciones por ganancias ocasionales

Corresponde a los costos y gastos imputables a los ingresos por ganancias ocasionales. Un ejemplo puede ser los gastos en que se incurren para poder conseguir la herencia o cobrar la rifa o lotería.

Ganancias ocasionales no gravadas y exentas

Cuadro 17. Ganancias ocasionales no gravadas y exentas

Ganancias ocasionales gravables

Corresponde a la ganancia gravable neta, una vez descontados los costos, gastos y la exenta.

Liquidación privada

Impuesto sobre la renta liquida gravable

Corresponde al impuesto sobre la renta liquida gravable de renta, que resulta de aplicarle según sea el caso la siguiente tarifa:

Cuadro 18. Renta liquida gravable

| | |

A LA RENTA LIQUIDA

GRAVABLE

|

42.503.000

|

UVT

| |

24.555

|

IGUAL

| |

1.730.93

|

|

1.730.93 - 1700 =

|

30.93 X 28%

|

8.66 + 116 =

|

124.66

|

124.66 * 24.555 =

|

3.061.026

|

|

PARA LA EMPRESA ABC APLICA EL 33% DE LA RENTA LIQUIDA GRAVABLE

|

Descuentos tributarios

Corresponde a los descuentos tributarios que el contribuyente tiene derecho. Entre los posibles descuentos tributarios, tenemos:

Cuadro 19. Descuentos tributarios

Impuesto neto de renta

Es el valor que resulta de restar los descuentos tributarios al impuesto sobre la renta liquida gravable

Impuesto de ganancias ocasionales

Cuadro 20. Impuesto ganancias ocasionales

Ejemplo si el contribuyente fuera una persona natural

Si el contribuyente fuera una persona natural en este ejemplo no pagaría impuesto pues este valor está por debajo de los rangos de uvt.

|

PARA LA EMPRESA ABC APLICA EL 33% DE LA GANANCIA OCASIONAL GRAVABLE

Impuesto de remesas

Con la Ley 1111 de 2006, a partir del año gravable 2007 se elimina el impuesto complementario de remesas, que es un impuesto por giros al exterior

Total impuesto a cargo

Es la sumatoria del impuesto neto de renta, el impuesto de ganancias ocasionales y el impuesto de remesas. Es lo que se conoce como total impuesto a cargo.

Anticipo de renta por el año gravable anterior (en este caso corresponde al año 2009)

Corresponde al valor que registro como anticipo en la declaracion de renta del año gravable 2009.

Saldo a favor sin Solicitud de devolución o compensación del año anterior (en este caso corresponde al año 2009)

Esto se da en el caso que en el anterior, no hubiera tocado pagar impuesto, sino que al contrario hubiere resultado un saldo a favor al contribuyente. Un saldo a favor resulta cuando las retenciones que le han practicado al contribuyente superan el impuesto de este.

Autorretenciones

La auto retención es la figura que consiste en que el mismo sujeto pasivo de la Retención en la fuente (el vendedor del producto o servicio) es quien se practica la respectiva retención; no le retienen sino que se auto retiene.

Otras retenciones

Escriba el valor de las retenciones que le fueron practicadas durante el año a declarar.

Total retenciones año gravable 2010

Es la suma de las retenciones y la autor retenciones

Anticipo de renta y complementarios por el año gravable 2011.

Tabla 17. Anticipo de renta y complementarios

Saldo a pagar por impuesto

Sanciones

Existen numerosas sanciones en materia tributaria, pero en este caso abordaremos las sanciones que deben ser liquidadas por el mismo contribuyente, y la sanción por libros de contabilidad.

Sanciones

Total saldo a pagar

Corresponde al total del impuesto que el contribuyente debe pagar

O total saldo a favor

Aquí se coloca el saldo a favor en el caso que así resultare.

Pagos

Valor pagos sanciones

Se incluye aquí lo pagado por concepto de sanciones

EN EL CASO QUE SE TUVIERA QUE PAGAR UNA SANCION POR EXTEMPORANEIDAD: APLICARIA

|

|

TOTAL IMPUESTO A CARGO $ 22.192.000 X 5%

|

IGUAL $ 1.109.600 X 2 MESES

|

IGUAL $ 2.219.200

|

NOTA: SI TIENE SANCIÓN NO PUEDE ACOGERSE AL BENEFICIO DE AUDITORIA.

Valor pago intereses de mora

Corresponde al valor pagado por concepto de intereses de mora.

Valor pago impuesto

Corresponde al valor que se paga por concepto de impuestos

Signatarios

Aquí se escribe el número de identificación tributaria del representante del contribuyente o declarante. Si se trata de una empresa, el que debe firmar es el gerente o quien figure como representante legal en el registro mercantil. Si se trata de una persona natural, es ella misma quien debe firmar. Se debe escribir tal cual figura en el RUT.

Cód. Representación

Código Representación: Escriba en esta casilla el código que corresponda al tipo de representación de quien firma como representante del declarante, de acuerdo con la siguiente tabla. (Tenga en cuenta que si es el declarante quien la suscribe, no debe diligenciar esta casilla).

Nota: Tenga presente que si una declaración no se firma por quienes deben firmarla, se considera no presentada, lo que implica que se debe volver a presentar, presentación que ya es extemporánea y se debe calcular la respectiva sanción por extemporaneidad.

|

Codigo contador o revisor fiscal

Espacio exclusivo para el sello de la entidad recaudadora

La presentación física de las declaraciones del impuesto sobre la renta y complementarios se hará por ventanilla en los bancos y demás entidades autorizadas para recaudar ubicados en el territorio nacional.

Pago total $

Aquí se coloca el valor total del pago (Intereses, sanciones e impuesto).

No es obligatorio que el contribuyente al momento de presentar la declaración de renta, pague los impuestos, sanciones o intereses. La declaración se puede presentar sin pago, pero eso significa que en un futuro cuando la vaya a pagar, debe pagar intereses de mora